二、影响国际商品市场变化的主要因素

实体经济供求是决定国际商品价格水平的基础,短期突发事件和主要经济体货币、产业和贸易政策等因素也对国际商品市场价格走势影响较大。

(一)全球经济缓慢复苏,主要经济体经济表现分化。2013年以来世界经济缓慢复苏,制造业呈现温和回升趋势,对国际商品价格构成一定支撑。

9月份摩根大通(Markit/JPMorgan)全球制造业采购经理人指数(PMI)连续第3个月上升,达到51.8,创27个月新高。联合国工业发展组织(UNIDO)发布报告称,2013年世界制造业产值有望增长2.7%,高于2012年的2.2%。发达经济体状况持续改善,美国、日本、英国和欧元区经济均呈上升趋势;新兴经济体发展势头减缓,前景令人担忧。新兴经济体和发展中国家的需求增量是过去10年拉升大宗商品价格主要因素之一,其增速放慢将导致商品需求增长后劲不足。此外,经济危机引发全球对经济增长方式的反思,发展低能耗、低资源消耗、低排放的制造业和服务业成为世界潮流,这在一定程度上抑制未来大宗商品的消费强度,商品价格缺乏持久的、强有力的上行动力。

(二)货币市场动向影响资本流向,商品市场资金有所分流。国际金融危机后,充裕流动性是商品市场价格的一大重要支撑力。

目前,发达经济体经济基本面出现较为稳定的改善迹象,主要经济体政策在促增长和调结构之间寻求平衡。货币政策虽未收紧,但也没有大幅扩张。而随着制造业重振、股市回报回升,商品市场和资本市场收益对比发生变化,商品市场呈现一定程度的"去金融化"特征。美联储发出退出量化宽松政策信号后,大宗商品市场发生强烈扰动,即是商品市场吸引力被分散的反映。

(三)商品供应压力缓解,对价格起到一定抑制作用。

大宗商品供应呈现短期供应充足而长期资源稀缺的特征。前些年能源、矿产领域投资热潮积累的产能在最近一段时间陆续释放,在需求增长乏力情况下,供需矛盾得以缓解,甚至出现供应过剩。上年度农产品因恶劣天气而价格飙升,2013年市况发生逆转,主要品种期货价格明显下跌。最大能源需求国美国大力开发非常规油气资源,逐步改变世界能源供需格局,深度影响石油价格。

三、主要商品市场发展前景

2013年四季度至2014年上半年,全球经济活动有望逐步增强,但仍处于低速增长阶段,存在下行风险。随着美联储释放退出量化宽松政策信号引发全球流动性收缩预期,新兴经济体面临资本流出压力,金融风险上升,需求乏力;发达经济体经济状况虽持续改善但长期增长动力不足。从供需层面看,大宗商品价格缺乏持续上涨动能,短期易跌难涨。国际商品市场总体表现将维持目前的区间震荡格局,对主要经济体经济数据、政策信号、突发事件等反应较为敏感。

表1 国际商品市场价格走势(年率,%)

|

|

1995-

2004 |

2005-

2014 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

制成品 |

0.3 |

1.9 |

-6.7 |

2.7 |

6.6 |

-1.0 |

0.2 |

-0.1 |

|

石油 |

9.0 |

10.4 |

-36.3 |

27.9 |

31.6 |

1.0 |

-0.5 |

-3.0 |

|

非燃料初级产品 |

0.1 |

5.6 |

-15.8 |

26.5 |

17.9 |

-9.9 |

-1.5 |

-4.2 |

|

食品 |

0.2 |

5.1 |

-14.8 |

11.9 |

19.9 |

-2.2 |

0.6 |

-6.4 |

|

饮料 |

-3.8 |

5.0 |

1.6 |

14.1 |

16.6 |

-18.6 |

-14.7 |

-3.2 |

|

农业原材料 |

-1.6 |

3.4 |

-17.1 |

33.2 |

22.7 |

-12.7 |

1.3 |

2.6 |

|

金属 |

2.7 |

7.9 |

-19.2 |

48.2 |

13.5 |

-16.8 |

-3.9 |

-4.6 |

注:1.制成品:占发达国家货物出口83%的制成品的出口单位价值;石油:英国布伦特原油、迪拜原油及西德克萨斯原油的平均价格;非燃料初级产品:以2002-2004年在世界初级产品出口贸易中的比重为权数。2.2013年和2014年数据为预测数。

资料来源:国际货币基金组织,《世界经济展望》,2013年10月,表A9。

农产品

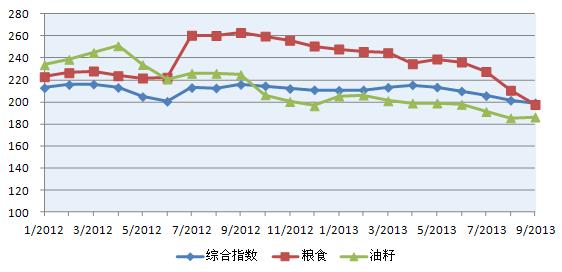

2012年,干旱等自然灾害造成主产区严重减产,粮农产品价格飙升。2013年以来,因作物天气良好、单产恢复正常水平和主粮播种面积扩大,产量预期乐观,粮油价格显著回落。联合国粮农组织(FAO)发布的价格指数显示,9月份粮食和油籽价格指数分别比年初下跌20%和9%。良好的供应前景使得未来粮油价格继续承受压力,但下行空间有限。据国际谷物理事会(IGC)预计,2013/14年度全球小麦、玉米产量将创历史新高。其中,全球小麦产量将比2012/13年度增长近6%,达到6.91亿吨;得益于美国大幅增产,全球玉米产量将比上年度提高10%,达到9.45亿吨。据《油世界》发布报告预测,2013/14年度全球油籽总产量有望增长4.8%,达到4.78亿吨,刷新历史最高纪录,两年来的供应紧张态势将得到有效缓解。

图3 农产品价格变动情况

(FAO食品价格指数,2002-2004=100)

数据来源:FAO食品价格指数,2013年10月

石油

目前国际石油市场供需总体偏于宽松,但中东地区在夏季传统需求旺季出现紧张局势,对油市造成较大冲击。7月和8月纽约油价分别上涨8.8%和2.5%,在叙利亚问题最为紧张的8月27日和28日两天,油价涨幅超过4%,纽约油价突破110美元/桶。随着中东地区紧张局势的缓和,国际油价又出现大幅回落,9月纽约油价下跌4.4%。总体而言,季节性、突发性因素对国际石油市场价格形成短期扰动,但并不能改变石油市场需求平稳、供给压力放缓的大趋势。需求方面,美国近年油气产量快速增长、进口需求大幅下降,中国等新兴市场和发展中国家的石油需求增长也正在放缓。供给方面,欧佩克国家原油日供应量维持在3000万桶水平,迄今为止地缘政治风险并未对中东地区原油供应造成实质性冲击。非欧佩克国家供应能力不断增强,特别是美国加速页岩气开发,今年有望超过俄罗斯成为全球最大油气生产国。国际原油市场缺乏强劲且持续的支撑力,预计未来价格将维持90-110美元/桶的水平,同时对短时冲击较为敏感。

图4 石油供需展望

数据来源:国际能源署,石油市场报告,2013年9月

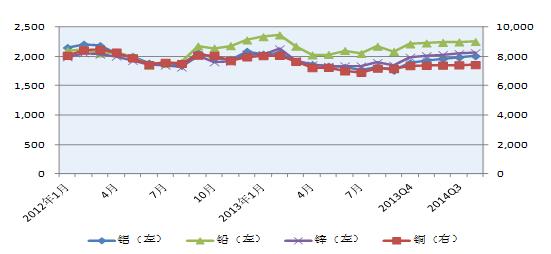

有色金属

以铜为代表的有色金属价格与世界经济密切相关。受需求不振和高库存影响,2013年以来有色金属各品种价格均呈回落态势。IMF编制的初级产品分类价格指数中,有色金属占83%权重的金属类价格指数1-9月下跌12.1%,是跌幅最大类别。三季度以来,在美国经济预期乐观、欧洲经济企稳和中国制造业数据向好影响下,有色金属价格明显回稳。未来一段时期,多个品种依然面临供应过剩局面,价格继续承压,市场真正转旺有待全球制造业、投资活动和消费信心的稳步复苏。据国际铜研究小组报告,今年上半年精炼铜市场供应过剩18.3万吨,这一局面很难在短期内扭转。铝市场近年一直存在供给过剩,但过剩量和库存量有收窄趋势,价格逐渐企稳。铅酸电池应用前景广泛,铅价有望表现良好。

图5 有色金属价格走势

数据来源:伦敦金属交易所(LME)现货价格,2013年4季度以后为IMF预测数据

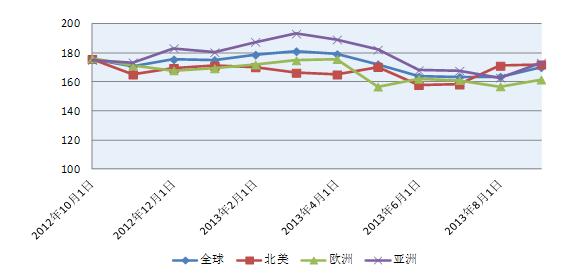

钢铁

全球制造业向好,汽车和耐用消费品需求温和回升,新兴市场和发展中国家基建投资保持较高水平,对钢铁市场构成支撑。据世界钢铁协会统计,1-8月世界钢产量10.5亿吨,同比增长2.3%,其中中国增长7.8%。在产量增长的同时,钢铁需求的持续性并不乐观,钢价在平稳运行一段时间后再次走低。截至9月末,CRU钢材价格指数同比下跌3.7%,其中北美、欧洲、亚洲分别下跌3%、7.4%和2.3%。未来钢材市场走强有待宏观经济形势进一步改善,否则价格可能继续回落。铁矿石价格年初猛涨,随后快速回落,下半年又震荡走高。近年世界各大矿山争相扩产,四季度仍有产能陆续释放,今明两年铁矿石供应预计增长8%左右,超过需求增速,价格面临下行压力。

图6 国际钢材价格变动情况

(CRU钢材价格指数,1994年4月=100)

机电产品 2013年以来全球制造业温和复苏,机电产品市场出现回暖迹象,机床行业面临新的发展机遇。总体而言,未来发达国家制造业发展重点将是降低成本、缩短制造时间和提高效率,因此机床市场增长动力将主要来自技术开发、产品创新和老旧设备现代化升级。针对机床市场的发展动向,欧盟已出台以节能环保为核心的机床工业共同振兴计划,旨在提高欧盟机床竞争力。发展中国家工业化和基础设施建设对机床需求有持续拉动作用,亚太地区将是全球需求增速最快的市场。

可再生能源是各国政府重点支持领域。除美、欧等发达经济体外,中亚、拉美和加勒比、撒哈拉以南非洲地区等将成为可再生能源发展的新热点地区。美国联邦和各州采取多项政策支持光伏产业发展,预计2013年美国新增光伏装机容量将达到5.2GW,增速超过50%。2014年光伏产品在美国住宅市场和公用事业市场仍有较好发展前景。

移动设备继续受到青睐。据市场研究公司IDC发布的报告,2013年第四季度全球平板电脑出货量将首次超过个人电脑(PC)。2013年,包括台式电脑、笔记本、智能手机和平板电脑在内的全球互联设备市场规模将达到6224亿美元,同比增长28%;PC销量预计下降10%,手机销量将增长7.3%,其中智能手机出货量增长40%,全年销售量将超过10亿部。预计到2015年底,全球互联设备市场规模有望达到7351亿美元。

汽车销量稳步增长。据LMCAutomotive公司发布数据显示,1-8月全球轻型车销量达到5542.9万辆,同比增长2.6%,全年有望再创新高。其中,中国和美国车市继续向好,分别增长11.7%和9.6%。欧盟新车销量同比下降5.2%,但汽车注册量降幅不断收窄,随着欧元区经济恢复、消费者信心改善,欧洲汽车市场将逐步改善。巴西、俄罗斯8月新车销量分别下降22.8%和10.5%,市场回暖尚需时日。未来汽车零部件市场将快速发展,发动机、车载信息系统、智能操控系统等部件发展前景看好。

国际船舶市场回暖势头明显。新船订造明显增多,价格呈触底回升之势,船舶融资市场出现好转,船企经营环境得到改善。据克拉克森(Clarkson)统计,1-8月全球新造船舶7270万载重吨,同比增长101%。新造船价指数继连续20个月下跌后,于8月份首次出现上升。其中,大型集装箱船表现抢眼,标准新造船价比年初上涨8%。

[来源:商务部综合司 ]